مدیریت مالی, کتابهای راه پرداخت

تخصیص سرمایه / مدیران عامل و مدیران ارشد مالی چگونه درباره مهمترین مسائل تصمیم میگیرند؟

سهامداران اپل در سال ۲۰۱۳ علیه «تیم کوک» شوریدند؛ چراکه با روند روبهرشد حجم وجه نقد اپل مخالف بودند و از او میخواستند این وجه نقد را بین سهامداران تقسیم کند. به نظر شما چه فرقی میکند این وجه نقد در ترازنامه اپل باشد یا در جیب سهامداران؟ از آن زمان به بعد اپل بیش از ۲۸۰ میلیارد دلار را، بیشتر از طریق بازخرید سهام، بین سهامداران تقسیم کرده است. آیا این اقدام هوشمندانه بوده است؟

همزمان با اعتراض سهامداران اپل، آلفابت (یا همان گوگل) ساختار سهامداریاش را تغییر داد و با افزایش حق رای سهامداران کلیدی اطمینان حاصل کرد که هرگز با چنین چالشی مواجه نخواهد شد. از آن زمان آلفابت حجم عظیمی وجه نقد به دست آورده، اما مقدار بسیار کمی از آن را توزیع کرده و در عوض این پولها را در کسبوکارهای متنوعش سرمایهگذاری کرده است. آیا این اقدام هوشمندانه بوده است؟

در مطالب قبل دیدیم برای اینکه بفهمیم شرکتی ارزش ایجاد میکند یا خیر و چطور ارزش ایجاد میکند، باید بیش از همه به ایجاد جریانات نقدی آزاد توجه کنیم. حال پرسش دیگری به وجود میآید، اینکه وقتی شرکتی جریان نقدی آزاد ایجاد کرد، مدیریت باید با این وجه نقد چه کار کند؟ آیا مدیران باید این وجه نقد را در پروژههای جدید سرمایهگذاری کنند؟ بهتر است با این پول شرکتهای دیگر را تملک کنند؟ یا بهتر است وجه نقد را بین سهامداران توزیع کنند؟ در سالهای اخیر شاهد افزایش شدید بازخرید سهام بودهایم. چرا شرکتها اقدام به بازخرید سهام میکنند؟

همه مدیران عامل و مدیران ارشد مالی باید به این پرسشهای محوری پاسخ بدهند. این پرسشها در کنار هم فرایند تخصیص سرمایه را تشکیل میدهند. در حالی که میزان سود و وجه نقد شرکتها به مقادیر بیسابقهای رسیده، مساله نحوه تخصیص سرمایه بیش از پیش برجسته میشود و سهامداران کمتر از همیشه اشتباهات را تحمل میکنند. مساله تخصیص سرمایه شیوه دیگری برای چارچوببندی این مساله است که تامینکنندگان سرمایه در مورد سرمایهشان به مدیران اعتماد میکنند و انجام تعهدات مربوطه را شاخص اصلی عملکرد مدیریت در انجام وظایفش میدانند.

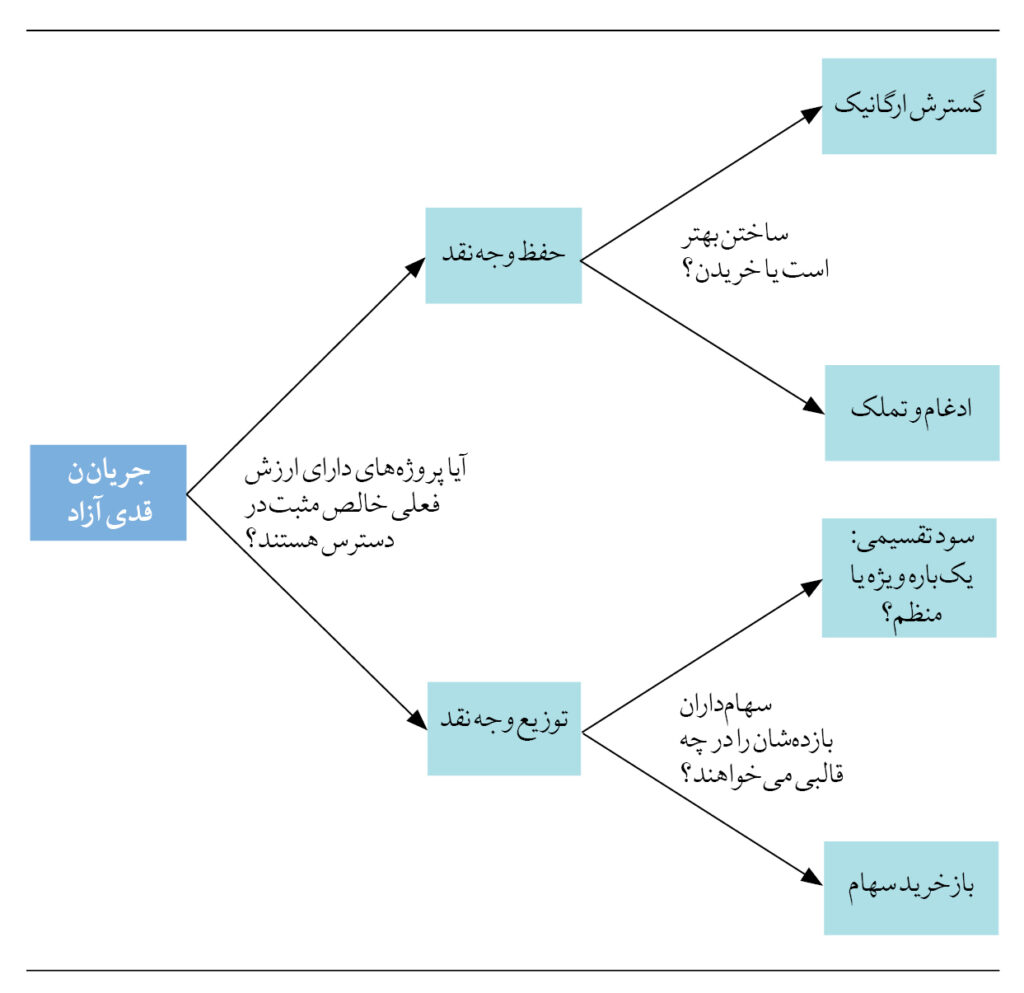

درخت تصمیمگیری برای تخصیص سرمایه

زمانی میتوانیم مساله تخصیص سرمایه را به بهترین وجه درک کنیم که بهصورت مجموعهای تودرتو از تصمیمات، مانند شکل ارائه شود. اولین پرسشی که هر مدیری باید به آن پاسخ بدهد، این است که پروژههایی با ارزش فعلی خالص مثبت در دسترس هستند تا در آنها سرمایهگذاری کنند یا خیر؟ ایجاد ارزش، محور وظایف مدیر است و زمانی میتوانیم ارزش ایجاد کنیم که سالهای متمادی از هزینه سرمایه پیشی بگیریم و رشد کنیم.

اگر پروژههای دارای ارزش فعلی خالص در دسترستان هستند، باید آنها را اجرا کنید. این پروژهها ممکن است شامل رشد ارگانیک (برای مثال عرضه محصولات جدید یا خرید ملک، کارخانه و تجهیزات جدید) یا رشد غیرارگانیک از طریق ادغام و تملک شوند. اگر فرصتهای ایجاد ارزش یعنی پروژههای دارای ارزش فعلی خالص مثبت وجود ندارند، مدیر باید وجه نقد را از طریق سود تقسیمی یا بازخرید سهام بین سهامداران توزیع کند. اگر مدیر گزینه سود تقسیمی را انتخاب کند، باید تصمیم بگیرد که میخواهد بهصورت منظم سود تقسیم کند، یا فقط یک بار بهصورت ویژه سود بدهد.

هرچند درخت تصمیمگیری شکل بالا ساده به نظر میرسد، اما خطرات و اشتباهات بیشماری وجود دارند که ممکن است مدیریت را در انتخاب اقدام مناسب دچار لغزش کنند. در فصل ششم که آخرین فصل کتاب «فایننس چگونه کار میکند» است، میتوانید شرح کامل درخت تصمیمگیری را مطالعه کنید و درباره اینکه چطور هر کدام از بدهبستانها را انجام دهیم و از چه اشتباهاتی اجتناب کنیم مطالعه کنید.

انتشارات راه پرداخت کتاب «فایننس چگونه کار میکند» را با حمایت سوشیانت منتشر کرده است.