مدیریت مالی, کتابهای راه پرداخت

چگونه با نسبتهای مالی درباره آینده یک کسبوکار و سرمایهگذاری در آن تصمیم بگیرید

اگر تحلیلگر سهام یا سرمایهگذار بودید، چطور میفهمیدید که بهتر است در یک شرکت خاص سرمایهگذاری کنید یا خیر؟ «آلبرتو موئل»، تحلیلگر تحقیقات سهام، با استفاده از نرخهای تنزیل و ارزش زمانی پول، ارزش فعلی سهام کورنینگ گلس را تخمین زد و پیشنهادی عالی به سرمایهگذاران داد. تحلیل موئل سازوکار ارزشگذاری و قدرت آن در صورت استفاده درست را نشان میدهد.

کورنینگ، شیشه نمایشگرهای تلفنهای هوشمند، تلویزیونها و لپتاپها را میسازد و یکی از معدود شرکتهای توانمند در فرایند بسیار دشوار تولید نمایشگرهای شیشهای است. به همین دلیل توانسته به نیرویی غالب در بازار تبدیل شود.

در اوایل دهه ۲۰۰۰ و با افزایش فوقالعاده تقاضا برای تلویزیونهای فلت و تلفنهای هوشمند، کورنینگ نیز بهسرعت رشد کرد. بعد از مدتی سرانجام سرعت افزایش تقاضا کاهش یافت. بازارهای تلویزیون و تلفن هوشمند دیگر با سرعت قبلی رشد نمیکردند و در نتیجه رشد بازارهای هدف کورنینگ در حال افول بود. در نهایت با وجود برتری کورنینگ در فناوری، مقیاس و رهبری بازار؛ کاهش حاشیه سود کسبوکار نمایشگر شیشهای (یعنی مشتریان کورنینگ) باعث شد عملکرد بازار این شرکت بهمرور از بازار سهام ضعیفتر شود.

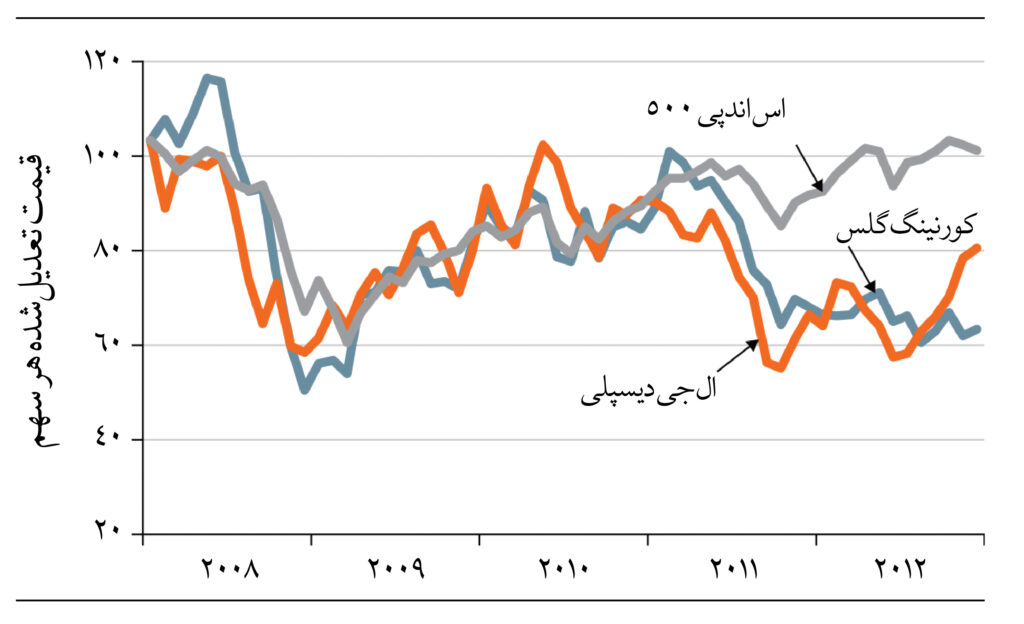

به عملکرد بازار کورنینگ در فاصله سالهای ۲۰۰۸ تا ۲۰۱۲ در مقایسه با شاخص اساندپی ۵۰۰ و الجی دیسپلی، یکی از مشتریان کورنینگ، توجه کنید (نمودار را ببینید).

این نمودار نشان میدهد که از اوایل سال ۲۰۱۰ که حاشیه سود نمایشگر در شرکتهایی مثل الجی دیسپلی بهمرور کمتر شد (قیمت پنلها ۱۵ تا ۲۰ درصد کاهش یافته بود)، بازار سهام شروع به اعمال اثر این کاهش سود در قیمت سهام تامینکنندگان این شرکتها، از جمله کورنینگ کرد.

با توجه به همه این عوامل، اگر جای موئل بودید، سهام کورنینگ را میخریدید یا میفروختید؟

از طرفی به نظر میرسد مشتریان کورنینگ دچار مشکلاتی شدهاند. حاشیه سود الجی و همه شرکتهای سازنده نمایشگر در حال کاهش است که این موضوع جریان نقدیشان را محدود میکند، اما این شرایط چه تاثیری روی کورنینگ دارد؟

در واقع قیمت شیشه (که روی حاشیه سود کورنینگ تاثیر میگذارد)، به اندازه قیمت نمایشگر کاهش نیافته بود. دلیل این اتفاق این بود که مزیت رقابتی کورنینگ به این شرکت، قدرت قیمتگذاری داده بود. از آنجایی که شرکتهای سازنده نمایشگر به کورنینگ وابسته هستند، این شرکت میتواند با وجود کاهش هزینه نمایشگر، قیمتها را بالا نگه دارد. بنابراین موئل متوجه شد که بازار با نادیدهگرفتن قدرت قیمتگذاری کورنینگ، تاثیر کاهش تقاضای بازار هدف را بیشتر از اندازه واقعی برآورد کرده است.

تصور میکنید حاشیه سود این شرکت زیاد است یا کم؟

در سال ۲۰۱۲ حاشیه درآمد قبل از بهره، مالیات، کاهش ارزش و استهلاک کورنینگ ۲۷ درصد بود. از آنجایی که کورنینگ در فرایند تولید مقدار زیادی ارزشافزوده تولید میکند (در عمل شن را به شیشه تبدیل میکند)، بنابراین باید حاشیه سود زیادی داشته باشد.

با توجه به رشد کورنینگ، انتظار دارید بین حاشیه «درآمد قبل از بهره و مالیات به درآمد» و حاشیه «درآمد قبل از بهره، مالیات، کاهش ارزش و استهلاک به درآمد» این شرکت تفاوت زیادی وجود داشته باشد یا تفاوت ناچیز است؟

کورنینگ در دهه ۲۰۰۰ با سرمایهگذاری زیاد در تاسیسات تولید بهسرعت رشد کرد، بنابراین کاهش ارزش زیادی داشت که درآمد قبل از بهره و مالیات این شرکت را کاهش داد. این امر تفاوت زیادی بین نسبتهای «درآمد قبل از بهره و مالیات به درآمد» و «درآمد قبل از بهره، مالیات، کاهش ارزش و استهلاک به درآمد» این شرکت ایجاد کرد و باعث شد حاشیه درآمد قبل از بهره، مالیات، کاهش ارزش و استهلاک به معیاری قابل اعتمادتر برای ارزیابی عملکرد این شرکت تبدیل شود. در سال ۲۰۱۲ حاشیه درآمد قبل از بهره و مالیات به درآمد کورنینگ ۱۴ درصد، اما حاشیه درآمد قبل از بهره، مالیات، کاهش ارزش و استهلاک به درآمد این شرکت ۲۷ درصد بود.

اگر جای آلبرتو موئل بودید چه پیشنهادی به سرمایهگذاران میدادید؟ در کورنینگ گلس سرمایهگذاری کنند یا خیر؟ میخواهید ببینید موئل چگونه با استفاده از نرخهای تنزیل و ارزش زمانی پول به نتیجه رسید، فصل دوم کتاب «فایننس چگونه کار میکند» را بخوانید تا ببینید این تحلیلگر تحقیقات سهام با استفاده از این نسبتها چگونه پیشنهادی عالی به سرمایهگذاران داد.