مدیریت مالی, کتابهای راه پرداخت

چرا بازارهای سرمایه پیچیده هستند؟ / درک افراد، چراها و چگونههای بازارهای سرمایه

در تابستان ۲۰۱۸ سرویس پخش ویدئوی آنلاین نتفلیکس اعلام کرد علاوه بر ۱۲۵ میلیون مشترکی که تا پیش از این داشته، ۶۷۰ هزار مشترک آمریکایی و ۴٫۵ میلیون مشترک بینالمللی جدید جذب کرده است. قیمت سهام این شرکت در معاملات بعد از ساعت رسمی بازار ۱۴ درصد کاهش یافت. چرا؟ چطور ممکن است افزایش قابل توجه تعداد مشترکان باعث کاهش ۱۴درصدی قیمت سهام شود؟

در سال ۲۰۱۴ سرمایهگذاری به نام «نلسون پلتز» بخش زیادی از سهام شرکت پپسی را خرید و خواستار جداسازی بخش تنقلات (فریتو ـ لی) از بخش نوشیدنیهای غیرالکلی شد. شرکت پپسی به این درخواست اینطور پاسخ داد: «مطمئنیم که جدیتمان در بررسی ملاحظات و پیشنهاد شما و قاطعیتمان در رد پیشنهادتان مبنی بر جداسازی کسبوکارها را درک میکنید.» بعد از این پلتز شکایتش را نزد سایر سهامداران برد؛ اتفاقی که اعتراض طولانیمدت سهامداران را بهدنبال داشت و دو سال بعد یعنی زمانی تمام شد که پلتز سهامش در این شرکت را واگذار کرد. باید پرسید چه دلیلی دارد که یک سهامدار عمده با مدیریت ارشد شرکت درگیر شود؟

کارمندان در انتخاب برنامههای بازنشستگی با انواع متفاوتی از صندوقها شامل صندوقهای سرمایهگذاری مشترک فعال و غیرفعال مواجه میشوند، این عنوانها چه معنایی دارند؟ صندوق سرمایهگذاری مشترک چیست و چه تفاوتهایی با صندوق پوشش ریسک دارد؟

میخواهیم درباره افراد، چراها و چگونههای بازارهای سرمایه بگوییم. این بازارها در رشد اقتصاد نقشی حیاتی دارند و بیش از پیش روی رفتار و تصمیمات سیاستگذاران و مدیران تاثیر میگذارند. با این حال این بازارها بدبینی زیادی را نسبت به ارزش و فضیلت خودشان به وجود آوردهاند. صرفنظر از دیدگاهتان نسبت به بازارهای سرمایه، بهعنوان مدیری در حال رشد، فردی پساندازکننده و یک شهروند، بیشتر با آنها تعامل خواهید داشت. در این متن بازارهای سرمایه را بررسی میکنیم و آنها را از پرده ابهام درمیآوریم.

در سطح گستردهتر میپرسیم که فایننس چه نقشی در جامعه ایفا میکند و چطور میتوان این نقش را دگرگون کرد. در این بین به بدبینی شایع در مورد ارزش بازارهای مالی میپردازیم و پی میبریم که فایننس در پول خلاصه نمیشود و بسیار گستردهتر است.

چرا فایننس نمیتواند ساده باشد؟

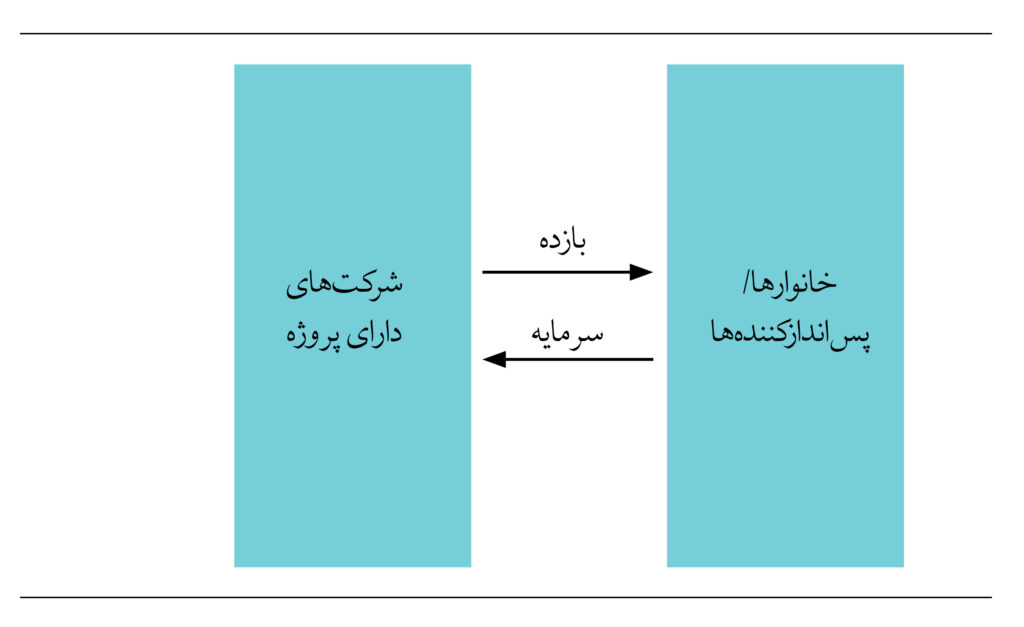

چرا دنیای فایننس نمیتواند سادهتر باشد؟ بیایید نسخهای ساده از بازارهای سرمایه را در نظر بگیریم. در یک سمت افراد و خانوارهایی هستند که پساندازهایی دارند و میخواهند آنها را سرمایهگذاری کنند. افرادی مثل من و شما که میخواهند برای دانشگاه یا بازنشستگی خود پسانداز کنند و با استفاده از این پسانداز سود به دست آورند. در سمت دیگر شرکتهایی قرار دارند که برای اجرای پروژههای جدید و رشد به سرمایه نیاز دارند؛ بنابراین یک جهان مالی ساده فقط از پساندازکنندهها و شرکتها تشکیل میشود و در آن خبری از این آشفتهبازار فعالان مالی واسط نیست (شکل ۱را ببینید).

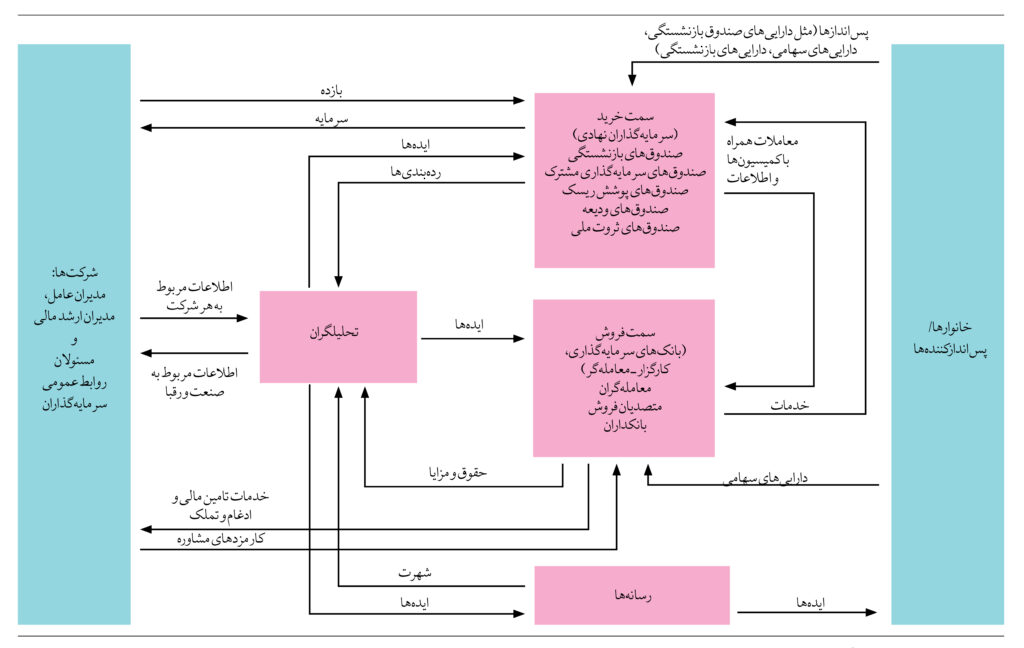

حال باید پرسید چرا دنیای فایننس چنین سازوکار سادهای ندارد؟ چرا این امکان وجود ندارد که افراد پولشان را بهصورت مستقیم و بیدردسر به شرکتها بدهند؟ در واقعیت دنیای فایننس بسیار پیچیدهتر است (شکل ۲ را ببینید).

چرا بازارهای سرمایه بسیار پیچیده هستند؟ چرا این همه واسطه مثل بانکهای سرمایهگذاری، صندوقها و تحلیلگران وجود دارند که بین پساندازکنندهها و شرکتها قرار میگیرند؟ اغلب افراد با نگاه به آشفتگی بازارهای سرمایه نتیجهگیری میکنند که سیستمی دستکاریشده و مملو از زالوصفتهایی است که ارزشهای متعلق به افراد واقعی اقتصاد را میمکند. در واقع بعد از بحران مالی جهانی این دیدگاه بیش از پیش رایج شده است. همراه با واکاوی این حوزه سعی میکنیم بفهمیم چرا دنیای مالی اینچنین پیچیده است و آیا واقعا وجود این پیچیدگی ضرورت دارد.

افراد و جایگاههای برجسته در بازارهای سرمایه

برای بررسی این محیط پیچیده، بیایید از فردی که در مرکز آن قرار دارد، یعنی تحلیلگر تحقیقات سهام، بهعنوان راهنما استفاده کنیم. کار تحلیلگر ارزشگذاری شرکتها از طریق پیشبینی و بعد ارائه پیشنهاد به سرمایهگذاران است. «آلبرتو موئل»، تحلیلگر سهامی که در بخش قبل، کورنینگ گلس را تحلیل کرد، دقیقا همین کار را انجام داده بود. تحلیلگران بیشتر روزها و گاهی شبهایشان را به گفتوگو با افراد سپری میکنند. بررسی مکالمات موئل میتواند به ما کمک کند تا کمی این دنیا را درک کنیم.

در فصل سوم کتاب «فایننس چگونه کار میکند» همه روابطی که بین افراد و اجزای بازار سرمایه وجود دارد از جمله شرکتها، سرمایهگذاران نهادی، بانکهای سرمایهگذاری، کارگزار-معاملهگر، رسانهها و تحلیلگران بررسی شدهاند.

با سلام

نسبتهای مالی کمک میکند تا ما بتوانیم توان مالی،دارایی،بازپرداخت بدهی،وتوان استفاده از میزان دارییها وسرمایه شرکت را بسنجیم ودر هرحقیقت ابزارهایی هستند که بتوان با استفاده از انها استراژی رشد وتوسعه وتوان معامله با ذینفعان ومشتریان را سنجید

امروز بدون داشتن مدیریت ریسک شرکتها به طور جدی در معرض خطر هستند نداشتن مبانی نظری در مدیریت ریسک ونداشتن یک سامانه جامع در مدیریت ریسک در حوزه عملیات واجرا میتواند چرخه حیات شرکت را به خطر انداخته وسودداوری شرکت را با مخاطره روبرو وزیان های جبران ناپذیری را به دنبال داشته باشد

ریسکها باید شناسایی واندازه گیری ومدیریت شوند که این موضوع دو ساحت دارد ۱- ساحت حاکمیت ۲- ساحت اجرا

تا زمانی که خاکمیت اعتقادی بع رعایت الزامات ریسک نداشته باشد حوزه اجرا با مشکل مواجه میشود لذا طرح یک ریکاوری پلن جهت اجرای بهنیه لازم است

قابل یاداوری است با توجه به شرایط سیاسی واقتصادی کشور ایران وبوجود امدن مشکلات خارج از سازمان ها نظیر ریسک بازارهای موازی ( ارز ،سکه،مسکن وغیره …) شرایط مارا متمایز کرده است

ارسال شد ایمیل فراموش شد